Rynek recyklingu akumulatorów litowo-jonowych przekroczy 50 mld USD. Polska liderem

- 23 kwietnia 2025 10:25

- Opracował: Rafał Wąsowicz

fot. idtechex

Jak wynika z analizy przeprowadzonej przez IDTechEx rynek recyklingu baterii litowo-jonowych osiągnie wartość 52 mld USD do 2045 r. Popyt na baterie litowo-jonowe (LIB) nadal rośnie na rynkach pojazdów elektrycznych (EV), systemów magazynowania energii (ESS) i elektroniki użytkowej. Warto przypomnieć, że Polska jest europejskim liderem produkcji baterii litowo – jonowych.

Zrównoważony rozwój baterii litowo-jonowych opiera się na zarządzaniu całym cyklem życia, w tym na końcu cyklu życia (EOL). W pewnym momencie wszystkie baterie LIB nie spełniają już wymagań dotyczących wydajności i osiągają fazę EOL. Baterie LIB EOL można poddać recyklingowi w celu odzyskania cennych i krytycznych surowców w nich zawartych, a następnie ponownie wprowadzić te materiały do produkcji nowych baterii LIB. Baterie te można również wykorzystać ponownie do zastosowań z drugim życiem, co opóźniłoby recykling. Łącznie te metody zarządzania EOL tworzą gospodarkę o obiegu zamkniętym LIB.

Ochrona przed niekontrolowanymi skokami cen

Recykling baterii LIB może umożliwić nowym producentom baterii ochronę przed zmiennymi cenami surowców, udomowienie bardziej stabilnych dostaw materiałów i spełnienie regulowanych celów w kluczowych regionach. Recyklerzy mogą również generować przychody z kluczowych produktów recyklingu, w tym czarnej masy i/lub soli metalowych klasy akumulatorowej. Ponieważ wszyscy interesariusze dostrzegają korzyści z recyklingu LIB, przewiduje się, że rynek ten będzie rósł w tempie wynoszącym 17% w ciągu najbliższych dwudziestu lat.

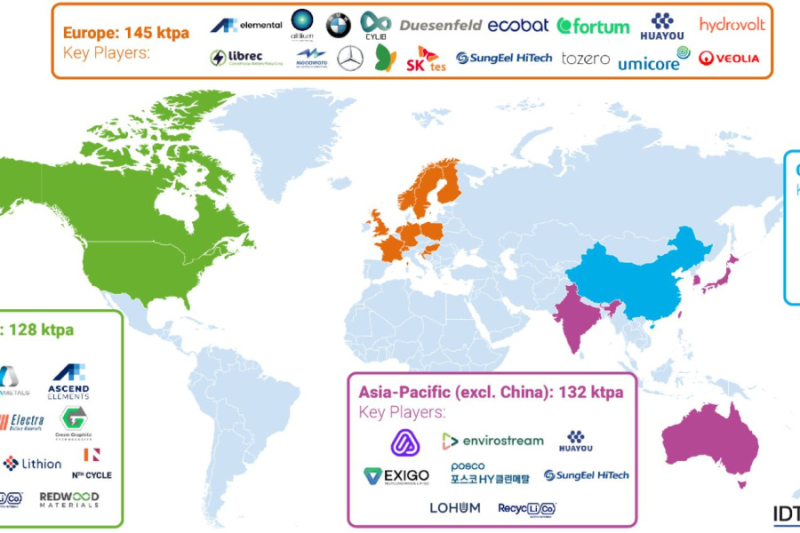

Aktywność na rynku recyklingu akumulatorów litowo-jonowych i łańcuch wartości

W raporcie IDTechEx przeanalizowano ponad 120 ogłoszeń złożonych przez tzw. recyklerów w ostatnich latach, dotyczących nowych zakładów recyklingu. Wzięto pod uwagę 3,1 mld USD finansowania i inwestycji oraz kluczowe partnerstwa. Ta aktywność sugeruje, że rynek recyklingu akumulatorów litowo-jonowych charakteryzuje się niezwykłą denamiką i staje się coraz bardziej konkurencyjny, a recyklerzy rozszerzają swoją działalność na całym świecie, rozwijają swoje technologie i zawierają umowy dostawcze i strategiczne z producentami OEM z branży motoryzacyjnej, podmiotami zajmującymi się logistyką zbiórki, producentami ogniw, dostawcami chemikaliów, stacjonarnymi systemami ESS i dostawcami baterii z drugiej ręki.

Moc przerobowa recyklerów rośnie

Do końca 2024 r. globalna moc przerobowa w zakresie recyklingu wzrosła do 879 ktpa (kiloton rocznie) kompletnych akumulatorów litowo-jonowych wycofanych z eksploatacji. Duża część czarnej masy produkowanej z recyklingu mechanicznego na rynkach europejskich i północnoamerykańskich trafia do regionu Azji i Pacyfiku, gdzie istnieje więcej mocy przerobowych w zakresie rafinacji hydrometalurgicznej. Tutaj czarna masa jest wykorzystywana jako surowiec i rafinowana w celu produkcji soli metalowych o wyższej wartości do zastosowań w bateriach. Dlatego też recyklerzy w krajach zachodnich starają się stworzyć większe możliwości hydrometalurgiczne na skalę komercyjną, aby zapobiec opuszczaniu ich regionów przez krytyczne materiały.

Przepisy dotyczące recyklingu baterii litowo-jonowych

Polityka i wynikające z niej przepisy w kluczowych regionach będą egzekwować cele dotyczące wskaźników zbiórki baterii, wydajności odzysku materiałów z recyklingu i minimalnej zawartości materiałów pochodzących z recyklingu w nowych bateriach. Dotyczy to w szczególności UE, zgodnie z rozporządzeniem UE w sprawie baterii, a także Indii z jej przepisami dotyczącymi gospodarki odpadami z 2022 r. Cele te rosną z czasem, podkreślając znaczenie najpierw ustanowienia zdolności recyklingu, a następnie potrzeby rozszerzenia tych zdolności i poprawy wydajności stosowanych technologii.